Tabelle dei costi della Mediazione

MEDIAZIONE OBBLIGATORIA, DEMANDATA O FACOLTATIVA

La Camera Mantovana ha stabilito di applicare alle mediazioni gli importi minimi tabellari previsti dal DM 150/2023, riducendoli del 20% per le mediazioni obbligatorie e per quelle demandate dal giudice.

DISPOSIZIONI DI CARATTERE GENERALE RELATIVE AL PAGAMENTO DELLE SPESE E DELLE INDENNITA'

Il mancato pagamento delle spese di avvio e delle indennità di primo incontro è considerato espressione della volontà di non partecipare al procedimento e motiva la redazione di un verbale negativo; la mancata corresponsione delle ulteriori indennità dovute a titolo di prosecuzione nella mediazione oltre il primo incontro è considerato espressione della volontà di non proseguirne nella mediazione stessa, costituisce per l'Organismo giustificato motivo per rifiutare di dare seguito al procedimento e per la redazione di un verbale negativo in qualunque stato della procedura.

Il saldo dovuto a seguito dell'esito positivo del procedimento di mediazione o il pagamento del maggior importo dovuto per l'adeguamento del valore della procedura deve essere corrisposto prima del rilascio del verbale conclusivo.

Il valore del procedimento è indicato all'atto dell'avvio della mediazione e può essere variato nel corso degli incontri o dal Responsabile dell'Organismo in caso di manifesta incongruità; esso peraltro non muta in relazione al valore effettivo dell'accordo che venga raggiunto a definizione della mediazione.

Le spese di avvio e le indennità di mediazione sono dovute anche nell'eventualità di abbandono del procedimento o di mancata partecipazione agli incontri; il compenso per l'esperto è liquidato sulla base delle determinazioni raggiunte tra le parti e l'esperto stesso e non è in nessun modo ricompreso nelle spettanze dovute all'Organismo.

Di seguito si forniscono le principali istruzioni per la corretta quantificazione degli importi dovuti all'Organismo per un procedimento di mediazione.

1)

Gli esborsi di mediazione determinati dall'Organismo ai sensi della vigente normativa sono dovute da ciascuna parte che abbia promosso o aderito al procedimento e sono determinate come dalle tabelle di seguito riportate; quando più soggetti rappresentano il medesimo centro d'interessi e sono difesi dal medesimo Legale, gli stessi si considerano come un'unica parte. Le tabelle, come da DM 150/2023, sono diversificate a seconda che si tratti di mediazione obbligatoria o demandata dal Giudice oppure di mediazione volontaria;

2)

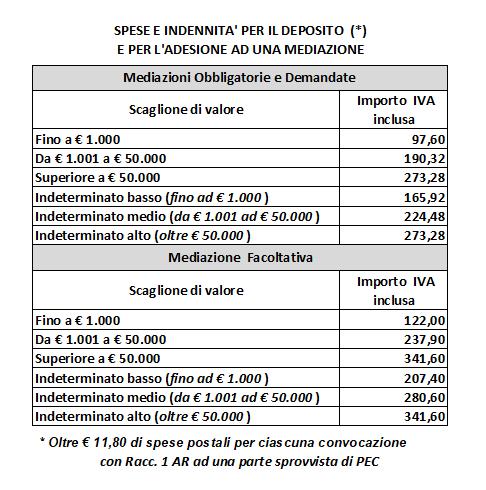

Al momento del deposito dell'istanza di mediazione, la parte individua lo scaglione di riferimento della controversia e corrisponde le spese e le indennità di primo incontro previste alla Tabella denominata " SPESE ED INDENNITA' PER IL DEPOSITO E PER L'ADESIONE AD UNA MEDIAZIONE " ed aggiunge il rimborso delle spese postali (attualmente pari ad 11,80) per l'invio della Raccomandata 1 AR a ciascun chiamato privo di PEC. Nessun rimborso è richiesto per l'invio di PEC di convocazione. La mediazione di valore non determinabile si considera rientrante nello scaglione fra 50,001 ed 150.000.

3)

Al momento dell'adesione, la parte chiamata corrisponde le spese e le indennità di primo incontro con i medesimi criteri appena sopra previsti per parte istante. Non è ovviamente dovuto alcun rimborso di spese postali.

4)

Le spese e le indennità come appena sopra corrisposte coprono il primo incontro; se questo si conclude con esito negativo (anche per la mancata adesione della parte chiamata), nessun ulteriore importo è dovuto all'Organismo.

5)

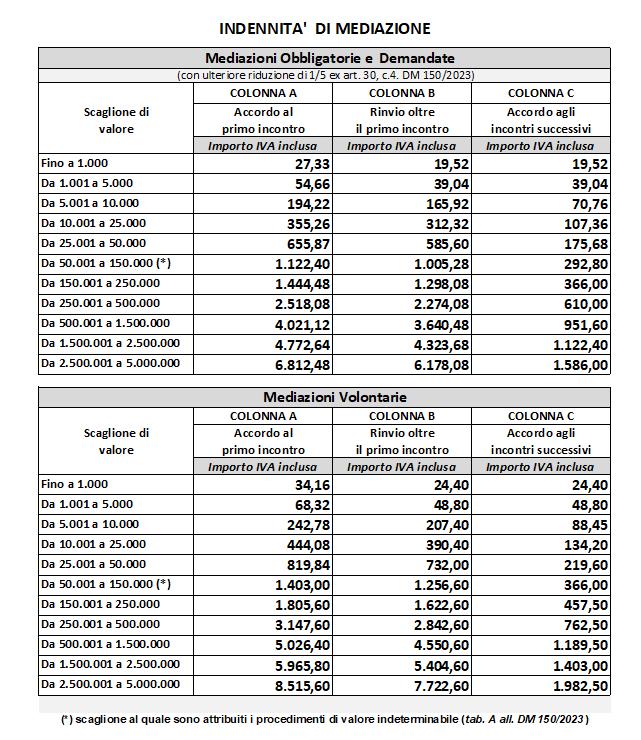

Qualora il primo incontro si concluda con la redazione di verbale positivo perché le parti hanno raggiunto l'accordo, queste ultime devono corrispondere all'Organismo le indennità di cui alla Tabella denominata "INDENNITA' DI MEDIAZIONE" riportate nella "Colonna A - Accordo al primo incontro" tenendo conto dello scaglione di valore del procedimento.

Se invece il primo incontro non si conclude con un accordo tra le parti ma queste ultime decidono di proseguire nella mediazione e di ulteriormente confrontarsi in altri incontri, le stesse devono corrispondere all'Organismo le indennità di cui alla Tabella denominata "INDENNITA' DI MEDIAZIONE" riportate nella "Colonna B - Rinvio oltre il primo incontro" tenendo conto dello scaglione di valore del procedimento.

Qualora gli ulteriori incontri portino le parti a concludere il procedimento con un verbale di accordo, queste ultime devono corrispondere all'Organismo le indennità di cui alla Tabella denominata "INDENNITA' DI MEDIAZIONE" riportate nella "Colonna C - Accordo agli incontri successivi" tenendo conto dello scaglione di valore del procedimento; se gli ulteriori incontri portano invece le parti a concludere il procedimento con un verbale di mancato accordo, nessuna indennità ulteriore è dovuta all'Organismo.